Η έκθεση της γαλλικής Επιτροπής Λογιστικού Έλεγχου του Δημόσιου Χρέους (CAC) και οι υπολογισμοί του οικονομολόγου Michel Husson

Solidarité & Progrès (Γαλλία) (μτφρ. Κριστιάν)

|

| Το χρέος ή η ζωή μας! |

Κατά την επίσκεψή του στο Παρίσι την Πέμπτη, ο Έλληνας πρωθυπουργός Αλέξης Τσίπρας, κατά τη διάρκεια μιας συζήτησης με τους εμπειρογνώμονες του ΟΟΣΑ, τόνισε για άλλη μια φορά ότι είναι απολύτως ζωτικής σημασίας να αναδιαρθρωθεί το δημόσιο χρέος και δεν είναι ρεαλιστικό να απαιτεί η Τρόικα 3% πρωτογενές πλεόνασμα για το 2015

Εν τω μεταξύ, ο Έλληνας ευρωβουλευτής Νότης Μαριάς, μιλώντας στο Ευρωπαϊκό Κοινοβούλιο, ξανάβαλε στο τραπέζι το θέμα του τραπεζικού διαχωρισμού αλά Glass-Steagall. Οι συνεχείς ενέσεις ρευστότητας, όπως τις κάνει η ΕΚΤ στις παγκόσμιες τράπεζες, εκτρέπουν το χρήμα από την πραγματική οικονομία, τοποθετώντας το σε υπερ-κερδοσκοπικές αγορές, γεγονός που δεν μπορεί παρά να επιδεινώσει την κατάσταση.

Η απαίτηση για αναδιάρθρωση του χρέους , όπως έγινε για τη Γερμανία κατά τη Διάσκεψη του Λονδίνου το 1953 , που πρόσφατα διατύπωσε ο κ. Τσίπρας, «ερεθίζει όλο τον κόσμο» και όπως λέει μια πηγή κοντά στην Ευρωπαϊκή Επιτροπή στη Figaro αποδεικνύει για άλλη μια φορά ότι «η ελληνική κυβέρνηση δεν συνεργάζεται» Για την Τρόικα, όπως και για την Marine Le Pen , «ένα χρέος είναι ένα χρέος».

Ωστόσο δεν είναι, γιατί όπως αποδεικνύει ο Michel Husson σ’ ένα σημείωμα της γαλλικής επιτροπής για το Λογιστικό Έλεγχο του Χρέους (CAC) , το 56% του ελληνικού χρέους που διαμορφώθηκε πριν από την κρίση ήταν παράνομο.

Αναδημοσιεύουμε εδώ το σχετικό άρθρο που δημοσιεύθηκε χθες στην Humanité . Για τον Jean Gadrey , Επίτιμο Καθηγητή Οικονομικών στο Πανεπιστήμιο της Λιλ 1, αγγίζει ακόμη και το 70%!

Σύμφωνα με το γαλλικό Συλλογικό Όργανο για τον λογιστικό έλεγχο του χρέους (CAC), το ελληνικό δημόσιο χρέος πριν από την κρίση είναι προϊόν γάμου από δύο κακά που γεννήθηκαν το ένα μετά το άλλο: τα υπέρογκα επιτόκια κατά τη δεκαετία του 1980 και η μείωση των κρατικών εσόδων στις αρχές της δεκαετίας του 2000.

Πριν από δέκα ημέρες, το ελληνικό κοινοβούλιο ανακοίνωσε τη δημιουργία μιας Επιτροπής Λογιστικού Ελέγχου του Χρέους της χώρας για να γίνει διάκριση του νόμιμου μέρους από το παράνομο. Με αυτό το εργαλείο, η πρόεδρος της Βουλή Ζωή Κωνσταντοπούλου ελπίζει ότι «θα αποκαταστήσει μια μεγάλη αδικία εις βάρος του ελληνικού λαού και θα διευκρινίσει το πώς η χώρα έφτασε εκεί»

Δυο εβδομάδες αργότερα, φτάνουν οι πρώτες απαντήσεις σε αυτό το κρίσιμο ζήτημα. Το γαλλικό Συλλογικό Όργανο για τον λογιστικό έλεγχο του χρέους (CAC), κυκλοφόρησε σήμερα την τελική έκδοση της «συμβολής στον λογιστικό έλεγχο του ελληνικού χρέους».

Και είναι σαφές ότι τα λεπτομερή συμπεράσματα του σημειώματος δεν πηγαίνουν προς την κατεύθυνση των ιερέων του υπερ-φιλελευθερισμού.

«Η άνοδος του ελληνικού χρέους πριν από την κρίση οφείλεται σε μεγάλο βαθμό στα εξωφρενικά επιτόκια (μεταξύ 1988 και 2000) και στη μείωση των δημόσιων εσόδων που προκλήθηκαν από τα δώρα και τις φορολογικές αμνηστίες μετά το 2000» , βεβαιώνει η έκθεση του συλλογικού οργάνου.

Χωρίς αυτές τις παρεκκλίσεις, δεν θα αντιπροσώπευε παρά μόνο το 45% του ΑΕΠ το 2007, αντί του 103%. Από αυτές τις διαπιστώσεις, μπορεί κανείς να συμπεράνει ότι το 56% του ελληνικού χρέους που διαμορφώθηκε πριν από την κρίση ήταν παράνομο.

Καθαρά και χωρίς καμία αμφιβολία.

Το αίτημα της ελληνικής κυβέρνησης για λογιστικό έλεγχο του χρέους έλαβε ήδη την πρώτη απάντηση από τους υποστηρικτές της φιλελεύθερης ορθοδοξίας υπό το σχήμα μιας τρύπας στο νερό.

Βεβαίως, πρέπει να ειπωθεί ότι δεν ήταν η παρθενική βολή του γαλλικού Συλλογικού Οργάνου για τον λογιστικό έλεγχο του χρέους (CAC), που αποτελείται από μέλη των εμβρόντητων οικονομολόγων, της Attac και άλλων κριτικών στοχαστών της φιλελεύθερης ορθοδοξίας. Ήδη το περασμένο έτος, η ίδια γαλλική ομάδα είχε ασχοληθεί με το χρέος της Γαλλίας, χρησιμοποιώντας τις ίδιες μεθόδους. Τότε, μάθαμε ότι το 59% του γαλλικού δημόσιου χρέους δεν ήταν νόμιμο.

Ποιοι είναι οι λόγοι γι’ αυτό το άλμα του ελληνικού χρέους;

Για το ελληνικό πρόβλημα, η ιδέα ήταν απλή: να ξαναπάμε στις πηγές του χρέους. Γιατί αν έχει γίνει δεκτό ότι η έκρηξη του Ελληνικού χρέους (σήμερα στο 175% του ΑΕΠ) οφείλεται κυρίως στις πολιτικές λιτότητας με αναγκαστική πορεία υπό τη καθοδήγηση της τρόικας (ΔΝΤ, ΕΚΤ, Ευρωπαϊκή Επιτροπή), δεν πρέπει να ξεχνάμε ότι αυτό το ίδιο το χρέος είχε ήδη σκαρφαλώσει στο 103% του ΑΕΠ το 2007, δηλαδή στην αυγή της οικονομικής κρίσης.

Σύμφωνα με την συνήθη οικονομική και μιντιατική Βουλγκάτα, τα δημόσια ελλείμματα προέρχονται από μια «πληθωρική διοίκηση, 7% του ΑΕΠ, έναντι 3% στην υπόλοιπη Ευρώπη», και από μια «δυσκολία συλλογής των φόρων και έλεγχου των δαπανών», υπενθυμίζει ο οικονομολόγος Michel Husson, ένας από τους κύριους συντελεστές της παρούσας έκθεσης, στον οποίον αρέσει να αμφισβητεί αυτό το μοιρολόι.

Βασισμένο σε μελέτη σε βάθος των εθνικών αναθεωρημένων από την Eurostat λογαριασμών της Ελλάδας, η έκθεση της CAC προσφέρει νέα επιχειρήματα και θέτει νέα ερωτήματα.

Πώς, αλήθεια, μπορεί το χρέος μιας χώρας από το 20% του ΑΕΠ το 1980 να περάσει στο 103% του ΑΕΠ στις αρχές της δεκαετίας του 2000, ήτοι οκτώ χρόνια πριν από την οικονομική κρίση;

Η απάντηση του συλλογικού οργάνου είναι σαφής: «Παρά την απότομη αύξηση της φορολογίας στη δεκαετία του 1990, η εκτίναξη του ελληνικού χρέους πριν από την κρίση οφείλεται στα υπέρογκα επιτόκια (μεταξύ 1988 και 2000) και τη μείωση σε μεγάλο βαθμό των κρατικών εσόδων που προκλήθηκαν από τις φοροαπαλλαγές μετά το 2000» βεβαιώνει η έκθεση της CAC, καταλήγοντας στο συμπέρασμα ότι το 56% του ελληνικού χρέους είναι παράνομο.

Για την περίοδο μεταξύ 1980 και 1993 η μελέτη της CAC σημειώνει ότι τα επιτόκια (μέσος όρος 12% έως 13%) συνέβαλλαν στην αύξηση του χρέους κατά 57%, ένα ποσοστό που έφτασε ακόμη και το 65% μεταξύ του 1988 και του 1993.

«Αυτή η επιβάρυνση από τόκους αντιστοιχεί σε μεγάλο βαθμό στο φαινόμενο χιονοστιβάδας που προκαλείται όταν το επιτόκιο είναι υψηλότερο από το ρυθμό αύξησης του ΑΕΠ», λέει ο Michel Husson.

Αλλά τότε ποιοι είναι οι λόγοι για αυτό το άλμα του ελληνικού χρέους κατά τα έτη 1980-1990;

Ο Θωμάς Coutrot, μέλος των εμβρόντητων οικονομολόγων και συμπρόεδρος της Attac, βάζει στο στόχαστρο τον επιζήμιο ρόλο των χρηματοπιστωτικών αγορών και των τραπεζών.

«Η κύρια αιτία αυτού του άλματος του ελληνικού χρέους είναι η νομισματική κρίση της δεκαετίας του 1990, όταν πολλές χώρες ετοιμάζονταν τότε να υιοθετήσουν το ευρώ», δήλωσε ο οικονομολόγος στην Humanité.

Η κερδοσκοπία επάνω στα ευρωπαϊκά νομίσματα είχαν καταστροφικές συνέπειες. Και τριάντα χρόνια αργότερα συνεχίζουμε να πληρώνουμε ακριβά αυτήν τη κερδοσκοπική κρίση, η οποία αντιπροσωπεύει περίπου το 30% του σημερινού χρέους της Ελλάδα κάτι που ισχύει εξάλλου και για τη Γαλλία.

Για να καταλάβουμε καλά την έκταση της ζημίας, το κείμενο δείχνει πόσο θα έπρεπε να είναι το «κανονικό» ποσοστό του ελληνικού χρέους, παίρνοντας ως αναφορά ένα ρεαλιστικό επιτόκιο κάτω του 3%.

Οι αριθμοί μιλούν από μόνοι τους: «Αν το επιτόκιο του χρέους δεν είχε γλιστρήσει μεταξύ του 1988 και του 2000, ο λόγος χρέους / ΑΕΠ θα ήταν το 2007: 64,4% αντί του 103, 1%, ήτοι μια διαφορά 38,7 ποσοστιαίων μονάδων». Με άλλα λόγια, ένας μέσος όρος τεσσάρων μονάδων λιγότερος κάθε χρόνο!

Αλλά δεν είναι μόνο αυτό! εκτός από το φαινόμενο της χιονοστιβάδας που προκαλείται από τα αθέμιτα επιτόκια, η Ελλάδα υποφέρει επίσης από μια σκληρή έλλειψη εσόδων μετά την είσοδο της χώρας στην ευρωζώνη.

«Τα δημόσια έσοδα, πάντα σε ποσοστό του ΑΕΠ, άρχισαν να πέφτουν με τον ίδιο ρυθμό με τον οποίον είχαν αυξηθεί. Από το 2005 και μετά, η αύξηση των δαπανών συνεχίστηκε με αυξανόμενο ρυθμό», δηλώνει οMichel Husson.

Αν τα δημόσια έσοδα δεν είχαν μειωθεί από το 2000, το ελληνικό δημόσιο χρέος θα αντιπροσώπευε το 86,2% του ΑΕΠ αντί του 103,1%, μια διαφορά 16,9 ποσοστιαίων μονάδων του ΑΕΠ.

Συμπέρασμα, αν τα επιτόκια που επιβλήθηκαν στην Ελλάδα είχαν παραμείνει λογικά (περίπου 3%), και τα έσοδα είχαν διατηρηθεί σταθερά, τότε… το ελληνικό χρέος θα αντιπροσώπευε μόνο το 45,3% του ΑΕΠ αντί του 103,1%, ήτοι μια διαφορά του 57,8% του ΑΕΠ!

Οι αριθμοί δεν ψεύδονται.

Και ας μη αρέσει στη κα Μέρκελ, η τεμπελιά που αποδίδεται από τους λαϊκιστές στους Έλληνες σίγουρα δεν έχει τίποτα να κάνει με το χρέος που καλούνται να πληρώσουν σήμερα.

Πηγή: : l’Humanité της 12 Μαρτίου 2015

Η έκθεση του Michel Husson

Grèce: pourquoi une dette à 100% du PIB avant la crise?

Georges Papandréou (à g.), Karolos Papoulias (au c.)

et Antonis Samaras (à d.)

et Antonis Samaras (à d.)

En 2007, la dette publique grecque représentait 103% du PIB (Produit intérieur brut). Ce niveau élevé explique au moins en partie pourquoi la Grèce a été particulièrement touchée ensuite, et c’est pourquoi on s’intéresse à la période précédant l’éclatement de la crise (1988-2007). La mécanique de la dette publique a en effet cette caractéristique qu’elle se transmet d’une année sur l’autre: une bonne partie de la dette actuelle est l’héritière des errements passés. Cette brève étude cherche à évaluer cet héritage. Elle reprend la méthode utilisée en France par le Collectif pour un audit citoyen de la dette publique [1]. Elle conduit au résultat suivant:

La moitié de la dette grecque acquise avant la crise est imputable à des taux d’intérêt extravagants (entre 1988 et 2000) et à une baisse des recettes publiques à partir de 2000. Sans ces dérapages, elle n’aurait représenté que 49% du PIB en 2007.

On peut donc considérer que la moitié de la dette grecque de 2007 était illégitime parce qu’elle découlait d’une véritable ponction sur la richesse opérée par les créanciers, nationaux ou étrangers, et dans la mesure où la baisse des recettes publiques a profité pour l’essentiel aux couches oligarchiques ou aux entreprises, sans retour pour la majorité du peuple grec.

Une brève histoire de la dette grecque (1988-2007)

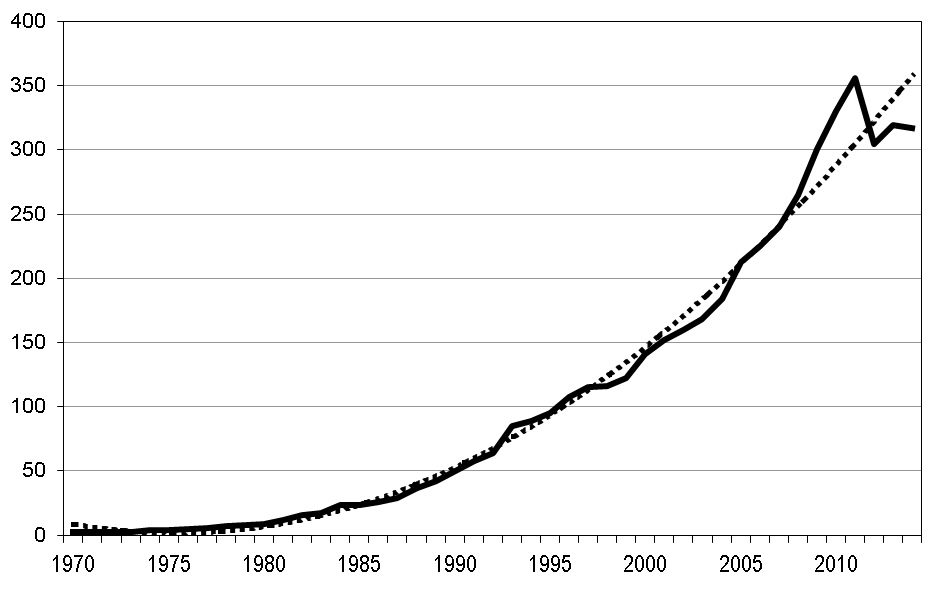

La dette publique grecque est passée de 2,2 milliards d’euros en 1970 à 317,2 milliards en 2014 [2]. A prix constants, elle a été multipliée par 21, et on a l’impression d’une croissance exponentielle (graphique 1).

Graphique 1

La dette publique grecque 1970-2014

La dette publique grecque 1970-2014

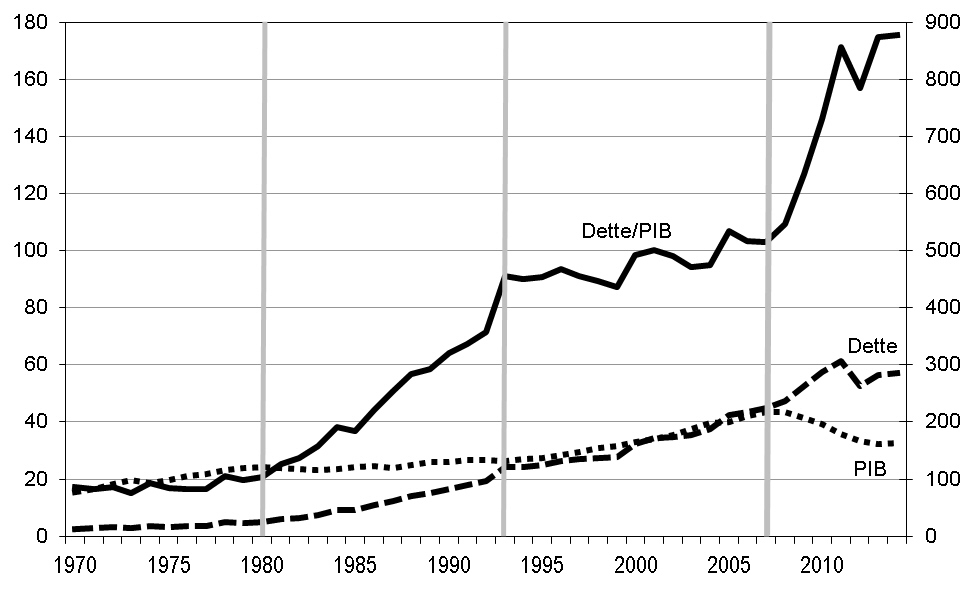

Il s’agit cependant d’une illusion d’optique. Si on regarde le ratio dette publique/PIB, on peut en réalité observer quatre phases distinctes (graphique 2):

• 1970-1980: le ratio dette/PIB est à un niveau très bas, et augmente lentement, passant de 17,1% à 20,8%

• 1980-1993: le ratio dette/PIB se met à augmenter très rapidement, passant de 20,8% à 91,2%

• 1993-2007: le ratio dette/PIB se stabilise, passant de 91,2% à 103,1%

• 2007-2014: le ratio dette/PIB augmente brutalement, passant de 103,1% à 175,4%

Graphique 2

Le ratio Dette/PIB 1970-2014

Le ratio Dette/PIB 1970-2014

Dette et PIB en milliards d’euros de 2005, échelle de droite

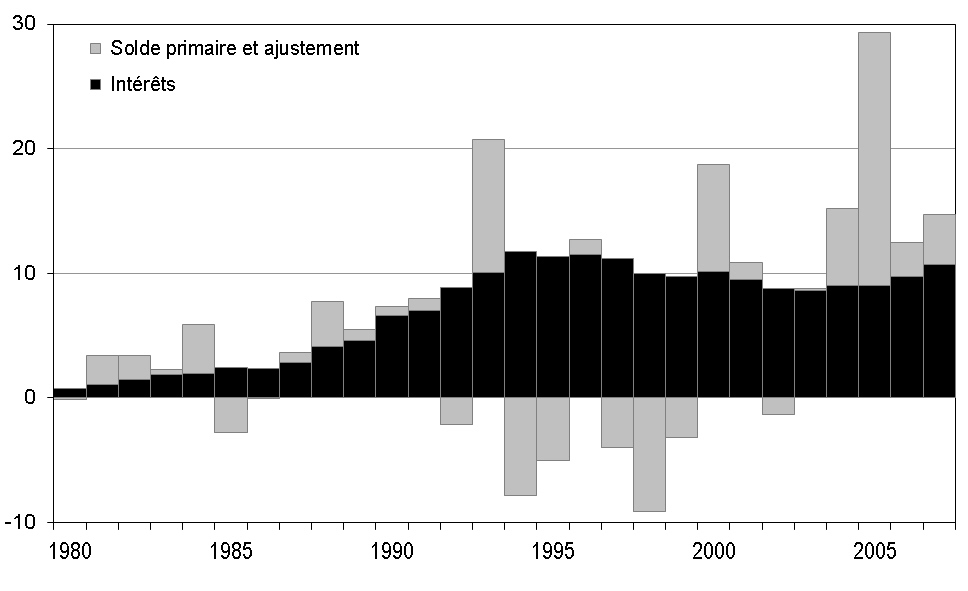

Les composantes de la dette grecque

Quand la crise a éclaté, la Grèce avait une dette de l’ordre de 100% du PIB alors que ce ratio était voisin de 20% en 1980. La question qu’il faut éclaircir est de savoir pourquoi la dette a ainsi gagné près de 70 points de PIB, principalement entre 1980 et 1993. Chaque année, on peut décomposer l’augmentation de la dette publique en deux termes:• les charges d’intérêt

• le déficit budgétaire primaire (hors intérêts) corrigé de l’«ajustement stock-flux»

On constate alors que l’essentiel de la progression de la dette est liée aux paiements d’intérêt (graphique 3).

Graphique 3

Le tableau 1 suivant résume la contribution des différents éléments à la variation du ratio dette/PIB entre 1980 et 1993. Les intérêts contribuent pour 57% à l’accroissement de la dette, et cette proportion atteint 65% entre 1988 et 1993 [3].

Tableau 1

| 1980-1993 | 1980-1988 | 1988-1993 | |

| Variation du ratio Dette/PIB |

70,4

|

36,0

|

34,4

|

| dont : Intérêts |

40,0

|

17,9

|

22,2

|

| Déficit primaire |

28,8

|

16,2

|

12,6

|

| Ajustement |

1,6

|

2,0

|

-0,4

|

Ce poids des intérêts correspond en grande partie à l’effet «boule de neige» qui se déclenche quand le taux d’intérêt est plus élevé que le taux de croissance du PIB. Dans ce cas le ratio dette/PIB augmente même si le solde budgétaire primaire (hors intérêts) est nul. L’écart critique désigne ce différentiel entre taux d’intérêt sur la dette et taux de croissance du PIB [4]. Sa trajectoire est parlante: il est négatif jusqu’au début des années 1980 puis devient positif durant les deux décennies suivantes, atteignant même des niveaux extrêmement élevés par comparaison avec le même indicateur pour la dette française (graphique 4).

Graphique 4

L’écart critique sur la dette grecque

L’écart critique sur la dette grecque

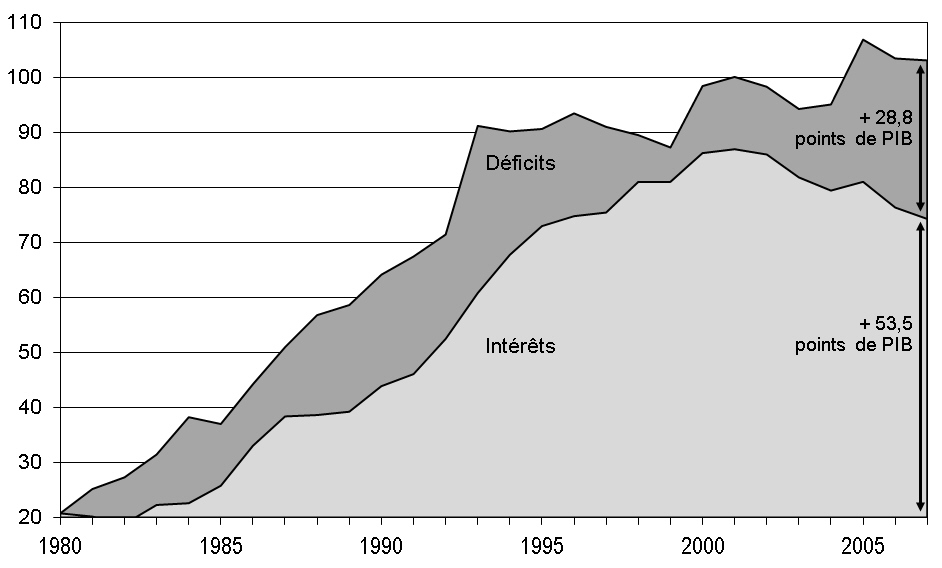

Entre 1980 et 2007, le ratio dette/PIB est passé de 20,8% à 103,1%. On peut décomposer cette augmentation de 82,3 points de PIB en deux éléments:

• 53,5 points de PIB sont liés à l’effet cumulé des intérêts et

• 28,8 points de PIB correspondent aux déficits cumulés (y compris l’ajustement).

Le graphique 5 ci-dessous permet de visualiser cette décomposition.

Graphique 5

Les composantes de la dette grecque (en % du PIB)

Les composantes de la dette grecque (en % du PIB)

L’impact des taux d’intérêt excessifs

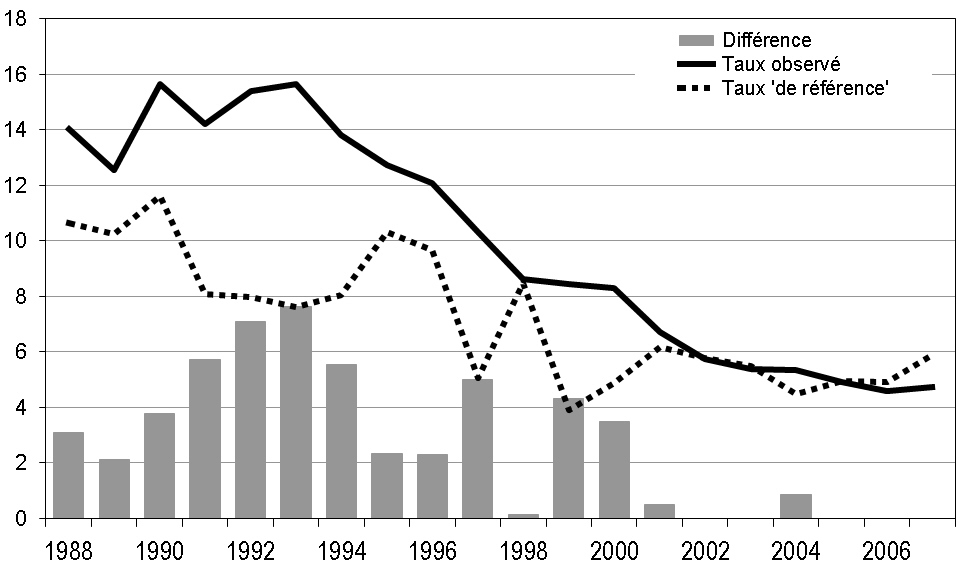

L’analyse qui s’esquisse est donc la suivante: pendant deux décennies, la dette grecque a été financée à des taux excessifs qui ont conduit à une croissance extravagante de la dette. Pour mesurer l’impact de ces taux d’intérêt excessifs, il faut calculer un taux d’intérêt «légitime». Pour ce faire, on prendra deux références :- un premier taux d’intérêt de référence est défini en supposant que le taux d’intérêt réel ne dépasse jamais 2%;

- la seconde référence est le taux réel observé sur la dette française que l’on convertit en un taux nominal prenant en compte le différentiel d’inflation entre la Grèce et la France.

Graphique 6

Taux sur la dette grecque: observé et «référence»

Taux sur la dette grecque: observé et «référence»

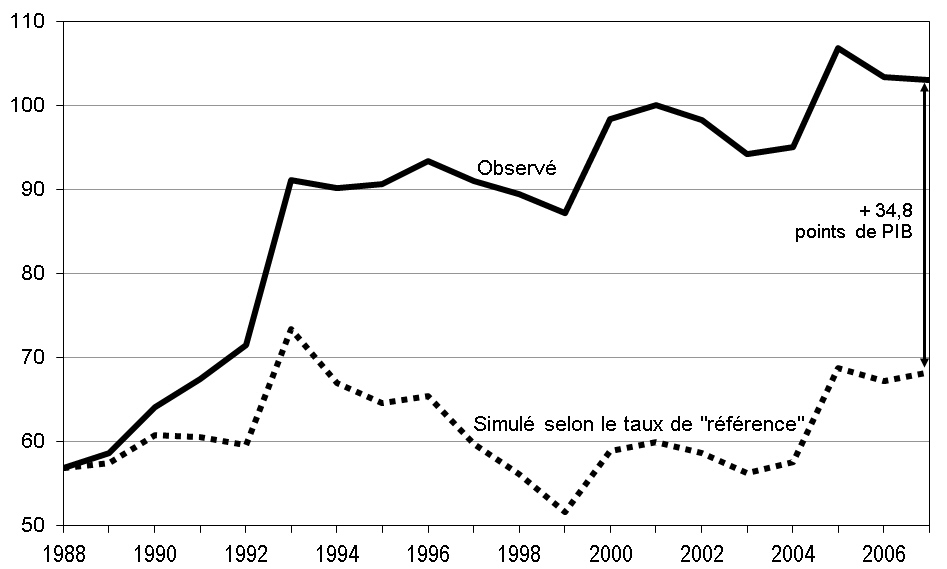

Il est possible d’évaluer l’impact de ces taux d’intérêt excessifs sur la dynamique de la dette grecque. La méthode est simple: elle consiste à remplacer le taux d’intérêt effectif par le taux de référence, tout en conservant la même séquence de déficits budgétaires. Le résultat de cette simulation est illustré par le graphique 7.

Si le taux d’intérêt sur la dette grecque n’avait pas dérapé entre 1988 et 2000, le ratio dette/PIB aurait été en 2007 de 68,3% au lieu de 103,1%, soit un différentiel de 34,8 points de PIB.

Graphique 7

Evaluation de l’effet du taux d’intérêt (dette en % du PIB)

Evaluation de l’effet du taux d’intérêt (dette en % du PIB)

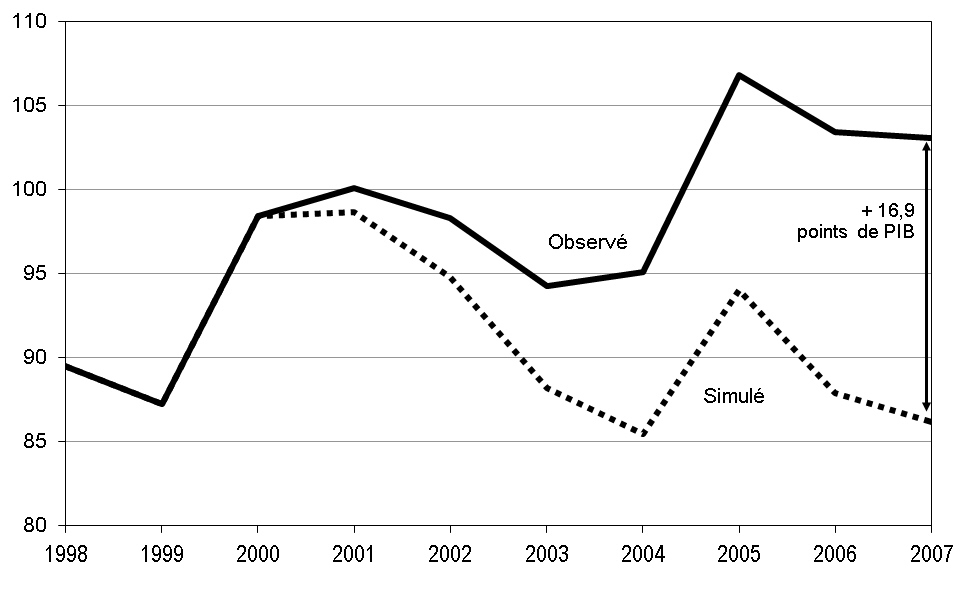

L’impact de la baisse des recettes publiques

L’économie grecque est caractérisée par un déficit budgétaire chronique qui résulte plutôt de recettes insuffisantes. Cependant la période précédant l’entrée dans l’euro a été marquée par une montée régulière des recettes alors que les dépenses restaient à peu près constantes en proportion du PIB (graphique 8). Il faut y voir évidemment la volonté de remplir les critères de Maastricht, en ce qui concerne au moins la norme de déficit public inférieur à 3% du PIB. On sait que les statistiques grecques ont été maquillées (sous l’égide de Goldman Sachs) mais les données fournies aujourd’hui ont été en grande partie «nettoyées» et validées par la Commission européenne.Mais il est frappant de constater que, dès l’entrée de la Grèce dans la zone euro en 2001, les recettes publiques, toujours en proportion du PIB, ont commencé à baisser aussi vite qu’elles avaient monté. Puis, à partir de 2005, la remontée des dépenses a été accompagnée d’une progression concomitante.

Pour évaluer l’effet de cette baisse de recettes, on a construit un scénario qui suppose que celles-ci seraient restées à peu près constantes en proportion du PIB à partir de 2000, et jusqu’en 2007 (graphique 8).

Graphique 8

Hypothèse sur les recettes publiques (en % du PIB)

Hypothèse sur les recettes publiques (en % du PIB)

La simulation correspondante conduit au résultat suivant:

Si les recettes publiques n’avaient pas baissé à partir de 2000, la dette publique grecque aurait représenté 86,2% du PIB au lieu de 103,1%, soit un écart de 16,9 points de PIB (graphique 9).

Graphique 9

Evaluation de l’effet baisse des recettes (dette en % du PIB)

Evaluation de l’effet baisse des recettes (dette en % du PIB)

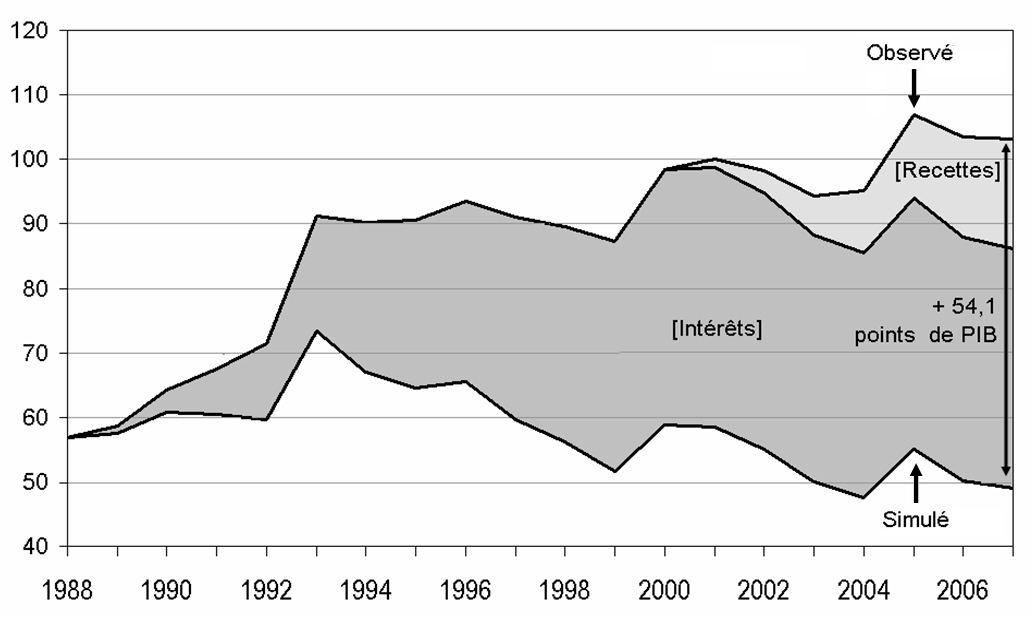

Un scénario cumulant les deux effets

Le cumul de ces deux scénarios (taux d’intérêt «raisonnable» et maintien des recettes) conduit au résultat présenté en introduction:La dette grecque n’aurait représenté que 49% du PIB au lieu de 103,1%, soit un écart de 54,1% du PIB qui se décompose en un effet intérêt (37,2 points) et un effet recettes (16,9 points) [5]. (Février 2015)

Graphique 10

Notes

[1] Collectif pour un audit citoyen, Que faire de la dette ? Un audit de la dette publique de la France, 27 mai 2014.

[2] Sauf mention contraire, les données proviennent de la base Amecoétablie par la Commission européenne.

[3] Les données de la Commission européenne détaillées n’étant disponibles qu’à partir de 1988, on a procédé à une rétropolation sur la période 1970-1987 (voir annexes).

[4] Voir l’annexe 1.

[5] Les deux effets se cumulent pour donner un effet global légèrement supérieur à la somme des deux simulations prises séparément.

http://alencontre.org/europe/grece-pourquoi-une-dette-a-100-du-pib-avant-la-crise.htmlΙΝΦΟΓΝΩΜΩΝ ΠΟΛΙΤΙΚΑ'

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου